以前にアップした下記の記事が、いっしん司法書士事務所のブログ記事の中では比較的多くの方に読んでいただけているようです。

「戸籍謄本は本籍地の市役所で」の制度が変わります

https://isshin-office.jp/2023/02/230201/

上記の記事は、「戸籍謄本が本籍地以外の市役所窓口でも取れるようになる」という(画期的な)新制度についてふれたもので、記事を最初にアップした時点では新制度がスタートする時期は未定でしたが、先日法務省から令和6年3月1日からと発表されました。

もうあと1か月もないですね。

記事のほうも、上記内容をふまえて更新していますので、ぜひご一読ください。

***

さて今回は、恥をしのんで私の過去の失敗談(補正事例)を紹介したいと思います。

1.「日割計算」の文言とは

抵当権設定登記を申請する際に、設定契約に「利息の定め」や「損害金の定め」があるときは、その定めが登記事項となります(不動産登記法88条1項1号、2号)。

そして、これらの定めには、下記のような「日割計算」の文言(特約)が入ることが多いです。(以下、このような文言(特約)を指して「日割計算」の文言といいます。)

利 息 年3.0%(年365日の日割計算)

損害金 年14%(年365日の日割計算)

※ このほか、「年3%(ただし、月割計算。1か月未満の期間については年365日の日割計算)」といった定めもよく見られるところであり、このような定めも登記することができます(昭和40年6月25日民甲第1431号民事局長回答参照)。

私が知る限り、多くの金融機関の金銭消費貸借契約書や抵当権設定契約書にも、このような「日割計算」の文言(特約)が入っています。

私たち司法書士が抵当権設定登記手続の依頼を受ける場合、抵当権者が金融機関=抵当権設定契約書は金融機関作成のものであることが圧倒的に多いと思われます。

そのため、実際のところ私たちは、「この文言を入れた場合と入れなかった場合とで、利息の計算はどのように異なるのだろう?」といったことを深く考えなくても、滞りなく登記手続業務を進めることができます。

抵当権者=金融機関のケースでは、この文言を入れるか入れないかという判断に関与したり、アドバイスを求められたりすることがないので、預かった契約書にこの文言が入っていれば、私たちはもっぱら「登記できるか」「申請書にはどのような振り合いで記載するか」といったところ(のみ)を考えれば足りる、というわけです。

しかし、お金を貸す方(金融機関や貸金業者ではない法人または個人)と借りる方とがそろって事務所に来られ、そこで金銭消費貸借契約書や抵当権設定契約書を取り交わし、登記手続を行う…といった依頼を受けた場合には、金銭消費貸借契約書や抵当権設定契約書の文案の作成から関与することもあり、そこで改めてこの文言を入れることの意味(実益)について考える必要が生じます。

2.「日割計算」の文言を入れることの意味(実益)

債権者は、「日割計算」の文言(特約)を入れた場合のほうが、(抵当権実行時に)利息・損害金を多く請求できる

ということになります。

そもそも利息の計算については、民法上、日割計算が原則であるとされており(民法89条2項)、「日割計算」の定めは、この一般条項に対する特約という位置づけとなります。

これだけを見ると、「いや、1年は365日なんだから、日割計算が民法上の原則なら、『年365日の日割計算』は原則通りのことを定めているだけで、特約じゃないじゃん」という気がしますが、問題はうるう年です。

先ほどの民法89条2項の規定を確認すると、「法定果実は、これを収取する権利の存続期間に応じて、日割計算によりこれを取得する。」とあるだけで、うるう年の場合はどうするかといった細かいことについては明確な定めがされていません。

民法89条2項の定めは単に日割計算といっていますから、一般的には「平年であれば365で、うるう年であれば366で年利を除する」と考えることになります。

これに対して、これまで述べてきた「日割計算」の文言では、「年365日の日割計算」と言っていますから、これは「平年であってもうるう年であっても365で年利を除する」という意味であり、この意味で一般条項に対する特約である、ということになります。

うるう年における利息・損害金にあたり、

一般条項によれば366で除することになるが、特約があれば365で除する

ということになるわけです。

割られる数が同じであれば、割る数が小さい(=365)ときのほうが計算結果(商)(=請求できる利息・損害金の額)は大きくなるので、この特約は、債権者(抵当権者)に有利にはたらきます。

3.「日割計算」の文言と利息制限法上の上限利率

前置きが長くなりましたが、ここからが本題です。

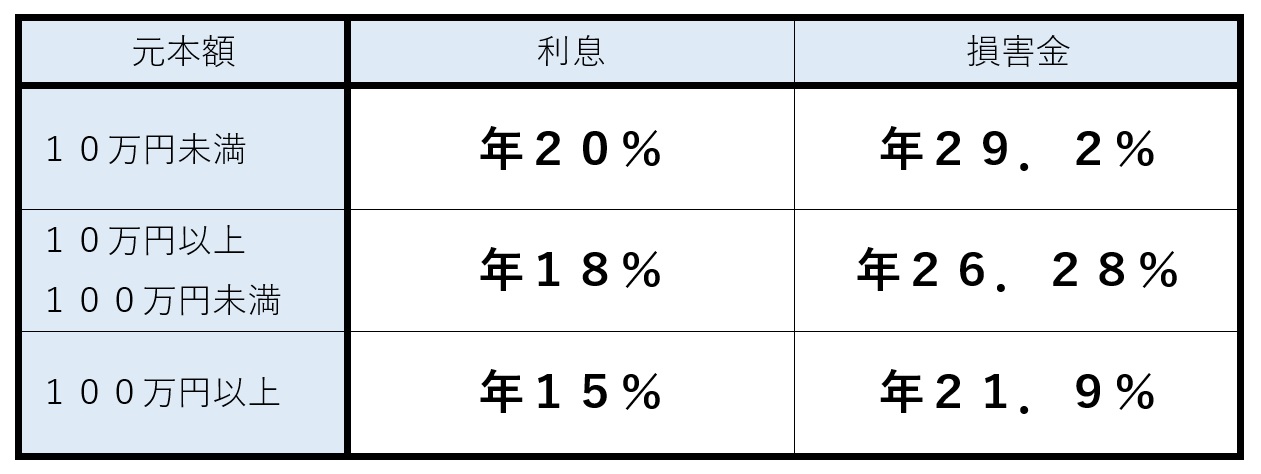

個人間の金銭消費貸借・抵当権設定契約において、金銭消費貸借契約書などの作成から関与する場合には、利息や損害金の定めの部分でまず注意しないといけないものとして、利息制限法上の上限利率があります。

*********************************

● 利息制限法第1条(利息の制限)

金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

- 元本の額が10万円未満の場合 年2割

- 元本の額が10万円以上100万円未満の場合 年1割8分

- 元本の額が100万円以上の場合 年1割5分

● 利息制限法第4条(賠償額の予定の制限)

- 金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第1条に規定する率の1.46倍を超えるときは、その超過部分について、無効とする。

- 前項の規定の適用については、違約金は、賠償額の予定とみなす。

*********************************

上記の上記の条文に記載されている通り、「金銭を目的とする消費貸借」における利息・損害金の約定について、上記表に掲げる利率を超える利率を設定した場合には、その超過部分が無効となります。

上記の条文の内容を分かりやすくするため%表記に置き換えてまとめると、次のようになります。

(個人間の金銭消費貸借について)

※ なお、「営業的金銭消費貸借」(=債権者が業として行う金銭を目的とする消費貸借)の場合には、複数回にわたって貸付けを行った場合の利息の上限利率の適用区分(今回の貸付金額単体ではなく、残元本の額と合算した額で判定する)や、損害金の利率の上限(利息制限法4条1項の規定にかかわらず、20%を上限とする)等の特則が設けられていますので、注意が必要です(利息制限法5条、同法7条など参照)。

※ その他、「事業者と消費者との間で締結する契約で金銭消費貸借以外のもの」については、消費者契約法9条1項2号により、遅延損害金の利率の上限が年14.6%とされているなど、当事者の属性や契約の内容によりそれぞれ適用される法令の規定に目を配る必要があります。

4.「上限いっぱいの利率」に「日割計算」の文言を付すと・・・

さて、金銭消費貸借契約において利息制限法上の上限いっぱいの利率を採用した場合に、さきほどの「日割計算」の文言(特約)を付すとどうなるのでしょうか。

上限利率はあくまで年利なので、平年であろうとうるう年であろうと特に問題となりません。ただ、「年365日の日割計算」という文言(特約)を付してしまうと、うるう年における利率が上限利率を超えるという事態が生じます。

私が過去に失敗してしまったのはこの点で、「今回、利息は利息制限法上の上限利率を採用する」というオーダーを受けて金銭消費貸借・抵当権設定契約書の文案を作成する際、こちらで「日割計算」の文言を入れてしまいました。

同じ内容で抵当権設定登記原因証明情報を作成し、各当事者の署名捺印をもらって法務局に登記申請を行ったところ、法務局から電話がかかってきて上記の点を指摘されました。

抵当権設定登記の申請書に記載した利息・損害金の利率そのものが利息制限法上の上限を超えている場合には、(通常は事前に電話連絡があってから、ということになろうかと思われますが)法務局側で上限利率に引き直すという形で処理がされます。

たとえば、債権額1,000万円の抵当権設定申請書に「利息 年18%」と記載して登記申請を行った場合には、「利息 年15%」と登記されることになります。

問題となったケースでは、「年15%(年365日の日割計算)」という利息の定めのうち、「(年365日の日割計算)」という文言(特約)の部分があることで利息制限法上の上限利率を超えるという事態を引き起こしていることから、法務局で「日割計算」の文言を削除して登記を実行しますよ、という連絡がありました。

依頼者の方に経緯を説明したところ、(もともと「日割計算」の文言はこちらが契約書文案に入れたこともあり)さほどこだわっておられなかったので、特段問題とはならなかったのですが、契約書の文案作成支援の段階でしっかり検討すべきであったと反省しました。

なお、「年15%(年365日の日割計算)」の要領で登記が通った事例(実際の登記記録にこのような記載がある物件)もあったようですが、「利息制限法上の上限利率を超えるため日割計算の文言は登記不可」という見解が正しいと思われますので、注意が必要です。

司法書士 杉原佑典

執筆・監修